量化研究员简历模板(金融/证券/基金校招)

专为金融、证券、基金行业校招应届生打造的量化研究员简历模板。突出Python编程、机器学习、时间序列分析、多因子模型及数学建模等核心技能,结构清晰专业,帮助求职者高效展示量化研究能力与学术成果,提升校招面试通过率。

模板亮点

- 突出量化核心技能展示区

- 学术项目与竞赛经历模块

- 专业数据可视化排版

- 适配ATS系统关键词优化

相关标签

适用人群

本模板特别适合量化研究员岗位的求职者使用,具备应届生工作经验的专业人士, 通过金融类风格的设计,帮助您在金融行业 行业中脱颖而出,展现专业形象和核心竞争力。

使用模版创建简历相关模板

同样优秀的金融类风格模板

财务简历模板

本财务简历模板采用独特的时间线设计风格,清晰展示您的职业成长路径,尤其适合非名校背景、拥有1-3年工作经验的财务专业人士。模板布局简洁大方,重点突出财务技能与项目经验,助您在众多求职者中脱颖而出,赢得心仪的财务岗位。

金融精英专属:高盛/摩根大通投行部分析师简历模板

本模板专为志向高盛、摩根大通等顶级投行部的分析师量身定制。设计简洁专业,突出量化分析能力、项目经验与金融建模技能。适用于有志于进入投资银行部门(IBD)的应届生或1-3年经验的金融专业人士,助您在竞争激烈的金融行业脱颖而出,获得心仪的分析师职位。

211高校专属:高薪投行分析师 (IBD Analyst) 精英简历模板

本模板专为志向高远、背景优秀的211高校毕业生及早期职业发展人士量身打造,旨在帮助您在竞争激烈的投资银行领域脱颖而出,成功斩获投行分析师 (IBD Analyst) 职位。模板设计突出金融专业素养、量化分析能力和项目经验,注重数据和业绩的呈现,助您精准匹配顶级投行的招聘需求。

985名校专属:量化策略研究员高端简历模板

本模板专为985高校背景的量化策略研究员设计,突出金融工程、数理统计、计算机编程等硬核技能,强调量化研究项目经验和策略开发能力。版面布局专业严谨,信息呈现逻辑清晰,助力您在竞争激烈的金融量化领域脱颖而出,获得顶尖券商、基金、私募的青睐。

金融数据分析师专业简历模板:助您洞悉数据,斩获offer

本模板专为金融数据分析师量身定制,突出您的数据分析能力、金融行业知识与商业洞察力。版面设计专业严谨,重点突出量化分析、风险评估、市场预测等核心技能,助您在金融领域的数据岗位中脱颖而出。适用于有一定经验或希望进入金融数据分析领域的求职者。

金融量化开发工程师简历模板:算法交易与高频系统专家优选

专为量化开发工程师精心设计的简历模板,突出算法交易、高频系统开发、数据分析与金融工程背景。结构清晰,强调技术栈与项目成果,助力候选人精准匹配金融科技领域高端职位。

专业银行大堂经理简历模板:提升您的职业形象与竞争力

这份专业的大堂经理简历模板专为金融行业求职者设计,突出您的客户服务、沟通协调和团队管理能力。模板结构清晰,重点突出,助您在众多应聘者中脱颖而出,成功获得理想职位。

金融产品经理简历模板:APP、理财、信贷产品设计必备

本模板专为金融行业产品经理量身定制,突出您在APP、理财产品、信贷产品等领域的丰富设计与管理经验。模板结构清晰,重点突出项目成果和数据支撑,助您在众多求职者中脱颖而出,直击HR关注点。

简历写作

专业指导,提升简历质量

暑期实习最后机会:游戏大厂tap4fun等3家公司急招

2026届暑期实习窗口期即将关闭,本文深度解析tap4fun、爱凡哲投资及国家邮政局所属单位三家急招企业。涵盖游戏出海、金融投资与体制内三种不同赛道,分析成都、沪蓉、北京三地实习优劣,助你快速判断是否值得投递。

想进体制内?国家邮政局、浙江建投等4家国企/事业单位春招开启

春招季转向国企与事业单位,本文解读国家邮政局(含北京户口机会)、浙江建投等4家单位的校招门槛与福利。涵盖部委直属、省级平台及文旅系统,分析学历硬性要求与竞争逻辑,助你快速判断投递优先级。

济南国有资产运营管理2026春招:德州岗不限专业值不值得投?

济南国有资产运营管理2026春招启动,注册地在济南但主要招募城市为德州。岗位不限学历与专业,背靠地方国资平台稳定性高。本文基于招聘简章解读该国企校招的真实门槛与适合人群,帮助应届生判断是否值得投递。

腾讯音乐2026秋招提前批:只招博士搞大模型,门槛高但薪资顶格

腾讯音乐2026秋招提前批仅面向AI/计算机方向博士,提供行业顶格薪资。本文解读TME招聘硬性门槛、大模型岗位方向及硕士以下学历的投递建议,帮你快速判断是否值得投。

语核科技2026秋招:不限专业真能投?上海AI赛道入场券分析

语核科技2026秋招主打“不限学历专业”,是双非同学切入AI赛道的机会还是营销噱头?本文基于招聘简章,深度解析其NLP与大模型业务方向,评估技术驱动型公司的成长性与压力,帮你判断是否值得投递。

模板内容

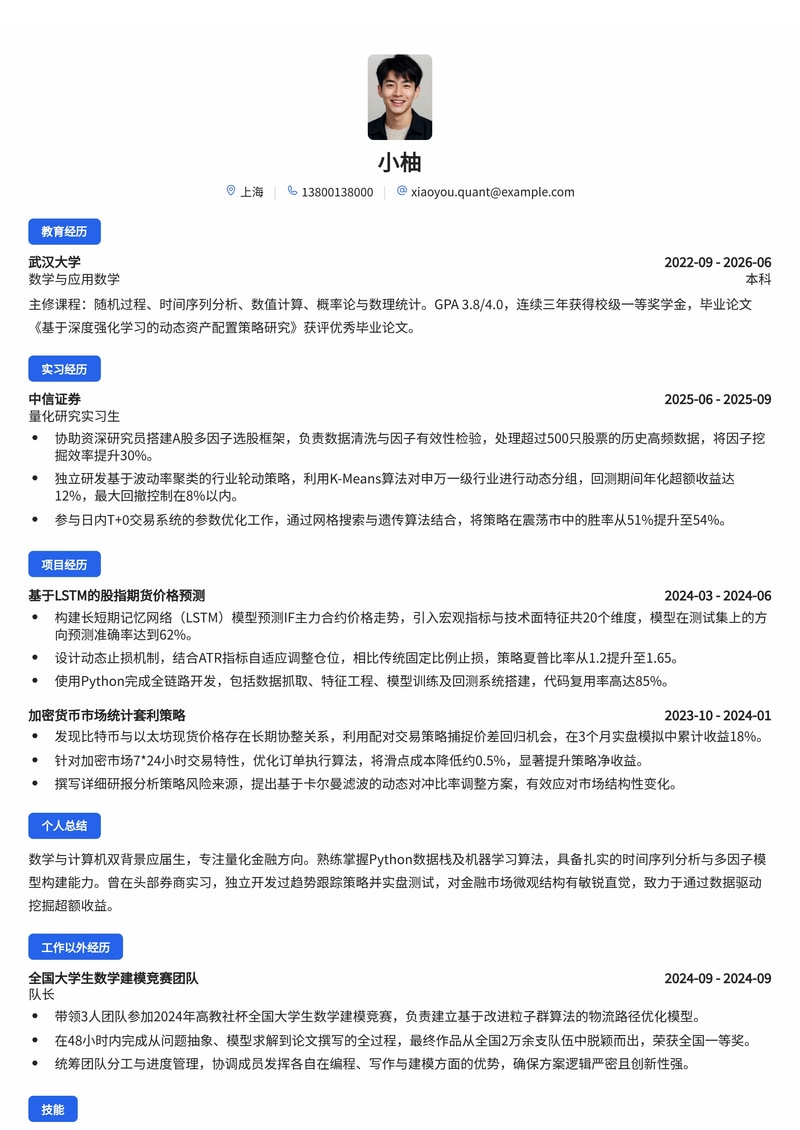

小柚

个人总结

数学与计算机双背景应届生,专注量化金融方向。熟练掌握Python数据栈及机器学习算法,具备扎实的时间序列分析与多因子模型构建能力。曾在头部券商实习,独立开发过趋势跟踪策略并实盘测试,对金融市场微观结构有敏锐直觉,致力于通过数据驱动挖掘超额收益。

工作经历

量化研究实习生

中信证券

- 协助资深研究员搭建A股多因子选股框架,负责数据清洗与因子有效性检验,处理超过500只股票的历史高频数据,将因子挖掘效率提升30%。

- 独立研发基于波动率聚类的行业轮动策略,利用K-Means算法对申万一级行业进行动态分组,回测期间年化超额收益达12%,最大回撤控制在8%以内。

- 参与日内T+0交易系统的参数优化工作,通过网格搜索与遗传算法结合,将策略在震荡市中的胜率从51%提升至54%。

项目经历

基于LSTM的股指期货价格预测

武汉大学数学建模实验室

- 构建长短期记忆网络(LSTM)模型预测IF主力合约价格走势,引入宏观指标与技术面特征共20个维度,模型在测试集上的方向预测准确率达到62%。

- 设计动态止损机制,结合ATR指标自适应调整仓位,相比传统固定比例止损,策略夏普比率从1.2提升至1.65。

- 使用Python完成全链路开发,包括数据抓取、特征工程、模型训练及回测系统搭建,代码复用率高达85%。

加密货币市场统计套利策略

个人独立研究

- 发现比特币与以太坊现货价格存在长期协整关系,利用配对交易策略捕捉价差回归机会,在3个月实盘模拟中累计收益18%。

- 针对加密市场7*24小时交易特性,优化订单执行算法,将滑点成本降低约0.5%,显著提升策略净收益。

- 撰写详细研报分析策略风险来源,提出基于卡尔曼滤波的动态对冲比率调整方案,有效应对市场结构性变化。

教育背景

武汉大学

本科 · 数学与应用数学

技能专长

编程语言

Python · C++ · SQL · MATLAB

量化技能

多因子模型 · 时间序列分析 · 统计套利 · 机器学习 · 回测系统开发

数据工具

Pandas · NumPy · Scikit-learn · TensorFlow · Wind · Bloomberg

数学基础

随机过程 · 凸优化 · 蒙特卡洛模拟 · 博弈论

证书资质

CFA一级

CFA Institute

证券从业资格证

中国证券业协会

获奖经历

全国大学生数学建模竞赛一等奖

中国工业与应用数学学会

全国前0.5%获奖比例,表彰在复杂实际问题建模与求解中的卓越表现。

美国大学生数学建模竞赛M奖

COMAP

Meritorious Winner,全球排名前7%,展示了优秀的跨学科建模能力。

武汉大学优秀学生

武汉大学

综合测评成绩位列专业前5%,奖励在学术科研与社会实践方面的全面发展。

开始使用量化研究员简历模板(金融/证券/基金校招)模板

选择专业模板,AI智能填写,3分钟完成简历制作